복리의 효과는 모두가 알지만 쉽게 하지 못하는 이유는 반드시 시간이 필요하기 때문이다. 연금저축, 배당주, 배당 ETF 등 다양한 복리효과를 누릴수 있는 상품이 있지만 장기간 투자가 가능한지에 대한 의구심으로 쉽게 접근하지 못하기도 하고 또한, 단타에 현혹되고 성장주에 현혹되어 쉽게 접근을 못하게 된다.

그러나 복리 효과는 분명하다.

국내 연금저축의 경우 현재 최대 400만원까지 세재혜택이 있으므로 월 34만원까지 납입이 가능하다.

미국 배당 ETF 같은 경우 배당소득세를 별도로 내야하지만 년 250만원까지는 비과세이다.

소득을 고려해서 세금을 고려하여 투자 하여야 한다.

연금저축이나 배당주 펀드 등은 단기에 뺀다고 생각하면 안된다.

무조건 끝까지 간다고 생각해야 복리의 효과를 제대로 볼수 있다.

또한 배당을 받으면 그대로 재투자 하여야 한다. 절대로 빼면 안된다.

연금저축같은 경우 중간에 뺄 경우 비과세가 다시 과세된다. 유의해야 한다.

미국 ETF의 경우 월단위 배당과 분기 단위 배당 상품을 주로 하고

매달 배당이 들어오도록 세팅하는 것이 좋다.

년단위 배당은 배당락 등의 영향과 단 하루의 영향이 많으므로 가급적 추천하지 않는다.

SCHD, SOXL, QYLD, QQQ, SPY 등 여러 종목이 있고 개인의 성향에 따르는 것이 좋다.

각각의 성향이 있으므로 어느것이 좋다고 말씀은 드리기가 어렵다.

다만 특별한 경우가 아니고서는 은행 이자 이상의 수익은 보장된다고 생각한다.

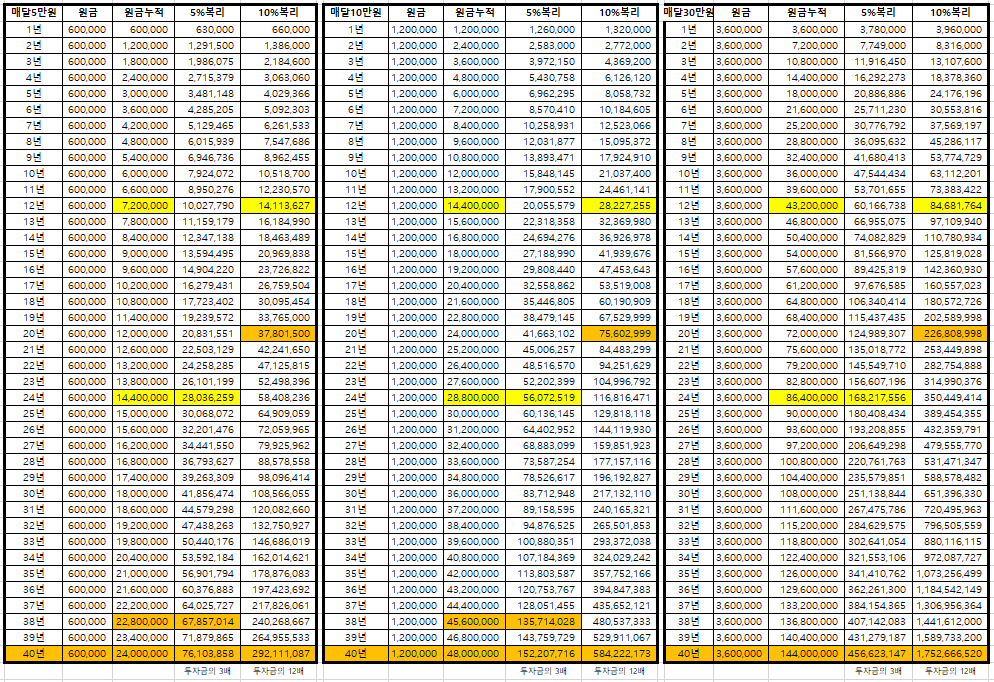

첨부에 복리 계산기를 올려놓았으니 수익률을 변동하면서 계획해보면 좋을 것 같다.

몇 년이 지나면 원금의 몇배가 오르는지 직접 보시면 좋을 것 같다.

'투자 인문학' 카테고리의 다른 글

| 여러분은 프로입니다. 아마추어처럼 생각하지 마세요 (0) | 2022.08.27 |

|---|---|

| 자기의 성공을 남에게 의지 하지 말아야 한다. (0) | 2022.08.26 |

| 효율적인 소비(지출을 줄이는 방법) (1) | 2022.08.25 |

| 가치관의 변화(육체 노동 편) (0) | 2022.08.25 |

| 돈 모으는데 흥미를 가지면 돈 쓰는데 흥미가 없어진다. (0) | 2022.08.24 |

댓글